2016�� ���~���^�m���_�Ї��y�ИI

2016-1-6 12:29:40 �c����

2015�꣬�Ї��y�ИI���������L�ž���10���λ���F�ڣ����͵����ʡ����������ĉ��~�Լ����W���ڵ��������y�ИI2016������Ҳ�@�ò���ô���^��

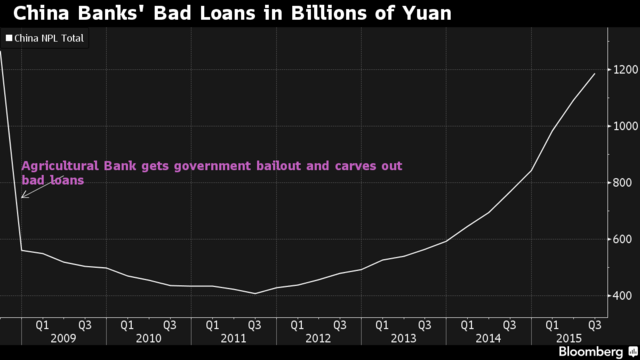

�����J�����ڲ��������������ٷ�����������ȥ��9�µף��Ї��y�ИI�ĉ��~������1.2�f�|Ԫ�����������¸ߡ��S��������������ʬ��I��������Ԯ�����̘I�y�з�����Xuanlai He�AӋ��2016���y�е��Y�aƷ�|���Mһ��������

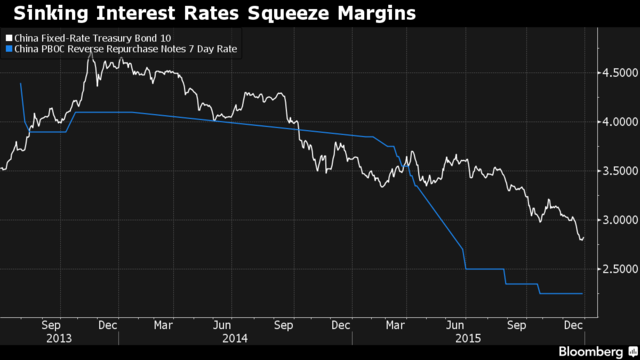

���^���Ї��|���Cȯ��ϯ�y�ИI������������ʾ���S�����^�����D���ɸ��Ӿ��ʵĮa�I���ߌ��F�a�ܳ��壬�Լ��Ї��̘I�y�������猦�a���^ʣ�a�I���Ӊ��s���J���y�ИI�Y�a�|����r�������Ј��A�ڡ�

�����ڈ����ָ�����y�Г����������I�͂��˿͑��YԴ�����ծa�I�Y���{���е����d�a�I������ͨ�^Ͷ�ИI�գ�����Ͷ���Y�ɶ��M�д�ϣ������ͨ�^�Y�a����I���_�،����d�a�I�Ľ��ژI�ա�

���Ї��y�ИI���Ǻ�֪���X���䌍�ڶ���֮ǰ�y�ИI���Ѱ��O��Ҫ���_ʼ�տs�^ʣ�a�I�����J�����Ԍ��H�Y�a�|����r�������������ô���¡������Q��

���ָ�����M��һЩ�a�I̎�ڳ����^���У����J����������F���֓pʧ���y��������Ҫ�����ˣ��������^�m�������o������Ǹ������Ƚ����l�_���L�U�^�籩¶�^���^�����䲻���J���L�U�߷�ˮƽҲ����Ŀǰ�Ј����Ї��y�ИI�����ʵ��ձ��A�ڡ�

�u���C�����u�AӋ���Ї������J���L����2016��ž���13%������ȥ��14%��ˮƽ��

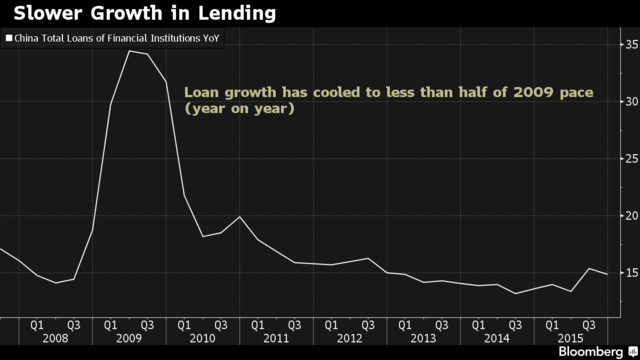

�������н������ʣ��y�ИI�Ĵ��JϢ�����ڷž������⣬���Ի��W���ڵĸ���Ҳ�������y�ИI���������g��

�^ȥһ�꣬�Ї������y�в����J�������ٶ���죬���а����Ї�****�Ď��y�С��������J��ռ����ߵąs��Ҏģ��С���r���y�С�

�ܱ�Ͷ�Y������ԃ(Z-Ben Advisors)������Ivan Shi���A�����Ո�ʾ���@Щֻ�Ǵ���ܿ�����һЩ���أ�����ʹ�քݐ����Ļ��S����Щ��ҿ����������ء����~���Ͽ����y�е��Y����������Ȼ���ڱO�ܲ��T��Ӳ��Ҏ�����������������@Щ�������u���Ї������J����Ŀɿ��ԡ�

- ��һƪ���Ї������٬F�ž��E�� 12��ؔ��PMI�����A�� 2016/1/6

- ��һƪ��6��2�ՏU���P��������g���x 2012/5/23